Vattenfalls investeringar 2000–2016: från fossilt till vind

I början av 2000-talet kom det tydliga signaler från politiskt håll att det var förnybar energi som skulle gälla. Men det tog tid för Vattenfall att svänga om från investeringsplaner som dominerats av fossil kraft till en situation där förnybar energi, och då framförallt vindkraft, lägger beslag på huvuddelen av utrymmet för tillväxtinvesteringar.

Vattenfall inledde sin investeringsverksamhet i elproduktion med de tre stora pionjärverken Olidan i Trollhättan samt Porjus och Älvkarleby i början av 1900-talet. Sedan minskade investeringstakten fram till slutet av 30-talet då en omfattande utbyggnad av vattenkraft började. När den avklingade på 70-talet hade kärnkraften vuxit fram som den dominerande utbyggnaden av elproduktion. Denna epok pågick 1969–1985. När den var slut hade Vattenfall gott om elproduktion samtidigt som elanvändningen slutade växa. Fokus kom då inte längre att utgöras av byggandet av kraftverk i Norden utan planerna inriktades på internationell expansion.

Början av 2000-talet: Stora förvärv – få nya elproduktionsanläggningar

Vattenfalls expansion i Tyskland år 2000 var ett stort steg. Det gällde att kunna betala för förvärven av kraftbolagen HEW i Hamburg, BEWAG i Berlin och VEAG/Laubag i Lausitz-regionen. Den interna kostnadskontrollen stramades upp när förvärven skulle konsolideras. Det fanns samtidigt en insikt i företaget att dels Kyotoavtalet om begränsningar av utsläppen av växthusgaser, dels subventioner till förnybar energi skulle komma att ha en ökande inverkan på energibranschen. Det fanns också en intern vision, fastlagd redan 1996, att det långsiktiga målet var att Vattenfall måste ställa om till ett uthålligt energisystem. Men i början på 2000-talet var den dominerade uppgiften att integrera de stora förvärven, och investeringar i förnybar elproduktion fick anstå.

När elcertifikatsystemet infördes i Sverige 2003 producerade Vattenfall inte många kilowattimmar vindenergi. Visserligen hade företaget sedan 1980-talet satsat en hel del på att utveckla vindkraften, men den totala elleveransen från vind var mycket begränsad, 0,054 TWh 2005. Så sent som 2008 var den fortfarande mindre än 1 procent av företagets elproduktion. Men när elcertifikatsystemet kom gällde det alltså att öka takten.

Nya investeringar i ny elproduktion

En ny bolagsordning beslutades på stämman i mars 2005. Nu skulle Vattenfall vara det ledande företaget i omställningen till en uthållig svensk energiförsörjning. För att försöka leva upp till ägarens krav togs i oktober 2005 ett första stort kliv inom vindkraftsområdet genom beslutet att bygga den havsbaserade vindkraftparken Lillgrund i Öresund. Anläggningen var Europas största vindkraftpark till havs, 110 MW, då den togs i drift 2007. Också inom vattenkraften gjorde man sitt bästa genom att i samband med förnyelser av aggregat byta ut befintliga turbinhjul från 40-50-talet till effektivare modeller och därigenom öka verkningsgraden och på så sätt skapa ny förnybar el.

Lillgrund vindkraftverk. Lillgrunds vindkraftverk är beläget mellan Malmö och Köpenhamn. De 48 turbinerna har en kapacitet på 2.3 MV var. De 115 meter höga turbinerna och den runda transformatorstationen i Lillgrund ligger ca 10 km från kusten. År: 2018 | Plats: - | Skapare: Hans Blomberg | ID: VF300014

Samtidigt slog Vattenfall fast att kol och kärnkraft skulle komma att spela en stor roll i den framtida energiförsörjningen. I elbranschen fanns också en allmän tro att många fossila kraftverk i Europa snart skulle falla för åldersstrecket och att elbehovet skulle fortsätta att öka. Det behövdes därför nya koleldade anläggningar. Mot den bakgrunden tog Vattenfall 2006 beslut om flera tunga investeringar i fossil kraft. I Hamburg skulle den stenkolseldade anläggningen Moorburg byggas med en effekt på 1640 MW och till en kostnad på 16 miljarder kronor. Det blev 29 miljarder innan den var färdig att tas i drift 2015. För brunkolsverket Boxberg beslutades om en ny enhet på 675 MW med prislappen 7 miljarder kronor.

Boxberg kraftverk block R, 02. Vattenfalls näst störta kraftverk i Tyskland. De omkringliggande gruvorna har länge varit viktiga för energitillverkningen i Tyskland, liksom för folket och regionen. År: 2012 | Plats: - | Skapare: Bernd Schnabel | ID: VF300015

2006 lanserade Vattenfall också en ospecificerad plan att i Sverige till 2016 bygga 10 TWh förnybar el, varav 8 TWh vindkraft. Kostnaden beräknades till 40 miljarder kronor. Året efter slöts också ett avtal med Sveaskog att bygga 4 TWh. Men det stod alltmera klart att vindkraftmarknaden i Sverige inte var så lönsam jämfört med andra marknader. 2012 ansåg Vattenfall att den svenska marknaden för förnybart inte var lönsam nog.

Moorburg kraftverk. Vy över Moorburgverket från södra Elbe. Moorburg har en kapacitet på 1640 MW och generar runt 11 terawattimmar, vilket motsvarar cirka 90 procent av Hamburgs elförbrukning. År: 2014 | Plats: Hamburg | Skapare: Bengt Lange | ID: VF300020

Etablering i Storbritannien ger ledarroll inom havsbaserad vindkraft

Men det fanns andra länder med andra förutsättningar. Danmark hade länge satsat på vindenergi och i samband med Vattenfalls danska förvärv kunde man 2006 införliva 300 MW vindkraft i produktionen. EU beslutade i mars 2007, som ett av de tre ”20-20-20-målen”, att andelen förnybar energi skulle uppgå till 20 procent 2020. Det totala målet på EU-nivå fördelades till bindande mål för varje land. En stor lott föll på Storbritannien. Eftersom landet har ont om biobränsle och utrymmet för landbaserad vindkraft är begränsat kom man snabbt in på att havsbaserade vindkraftparker kunde vara en lösning, om än en dyrbar sådan. Subventionerna till hugade byggare blev därefter och nu var Vattenfall på hugget. Redan 2008 förvärvade man ett antal vindkraftprojekt till havs på totalt mer än 1000 MW. Byggena, bland andra Thanet på 300 MW, kom snabbt igång och kunde så småningom leverera el enligt tidplan och till budgeterad kostnad.

Invigning av Thanet vindkraftverk. År: 2010 | Plats: - | Skapare: Kate Drouet | ID: VF300016

Under början av 2000-talet var ekonomin för kraftföretagen mycket god. Elpriserna var höga och man trodde att systemet med handel av utsläppsrätter för koldioxid, Emissions Trading System, ETS, ytterligare skulle öka på elpriserna och därmed vinsterna. I den andan förvärvades Nuon 2009 till ett pris som senare visat sig alldeles för högt. Köpet kan ses mot bakgrund av att Vattenfall så sent som 2008 hade en ambition att lägga under sig 10 procent av EU:s elmarknad och öka sin elproduktion från 170 till 390 TWh 2030. Av detta blev dock intet, för lönsamheten hade nu börjat försämras och dessutom kom finanskrisen.

Thanet vindkraftverk. Bygget av vindkraftverket i Thanet stod klart i september 2010, och består av 100 Vesta V90 vindturbiner med en total kapacitet på 300 MW. År: 2018 | Plats: - | Skapare: Kate Drouet | ID: VF300017

En strategisk reträtt

Finanskrisen 2008 och den minskning i elförbrukningen som den medförde, samt den stora tillväxten av förnybar kraft, gjorde att elprisprognoserna successivt skruvades ner. 2008 antog Vattenfall att elpriset i Norden skulle ligga på 55 €/MWh år 2020. 2012 hade den siffran sänkts till 45 €/MWh. Framtiden såg inte längre så lovande ut. Det var tydligt att något måste göras. Vattenfall fick också ett nytt uppdrag från ägaren hösten 2010. Företaget skulle vara ett av de bolag som leder utvecklingen mot en hållbar energiproduktion, det vill säga att Vattenfall ska inte längre vara det ledande företaget i Sverige. Vidare togs en helt ny strategi fram som fokuserade på Sverige, Tyskland och Nederländerna och vindkraft i Storbritannien. De femåriga investeringsplanerna skars ner drastiskt, från som högst 201 miljarder kronor 2010–2014 till nästan hälften 2014–2018, 105 miljarder kronor.

OAP DanTysk. Utsikt från OAP at DanTyck vindkraftverk. År: 2016 | Plats: - | Skapare: Ulrich Wirrwa | ID: VF300018

Det är klart att ambitionen att bygga mer vindkraft fick ge vika för de ekonomiska realiteterna. Men Vattenfall gick i alla fall också i Tyskland in i några större havsbaserade projekt i samarbete med Stadtwerke München; Dan Tysk på totalt 288 MW som beslutades 2010 och Sandbank, också på totalt 288 MW, som fick sitt investeringsbeslut 2014.

Vindkraften tar över

Horns Rev vindkraftverk. Horns Rev är beläget i östra Nordsjön, cirka 15 km från Danmarks västra punkt. Det är världens första storskaliga havsvindkraftverk. År: 2018 | Plats: - | Skapare: Jes Larsen | ID: VF300019

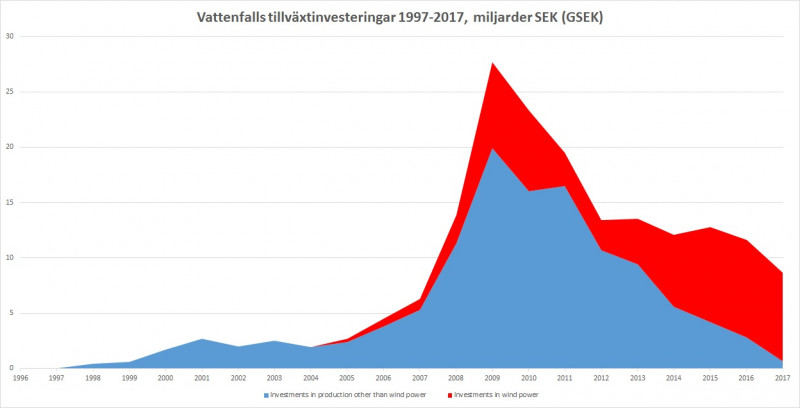

Eftersom de stora fossileldade anläggningarna Moorburg (klart 2015), Boxberg (klart 2012), Magnum (klart 2013), Diemen (klart 2012) med flera var i stort sett färdigbyggda, kunde vindkraften lägga beslag på en allt större andel av de medel som fanns för tillväxtinvesteringar. Några exempel på investeringsbeslut är Horns Rev III 407 MW 2016 och Kriegers Flak 600 MW 2017. Medan vindkraften bara stod för 2 procent av tillväxtinvesteringarna 2005 har de växt till 75 procent 2016. På 10 år vändes alltså skutan från investeringar i fossilkraft till satsningar på förnybar el.

Vattenfalls tillväxtinvesteringar 1997-2017, millioner SEK. År: 1997 | Plats: - | Skapare: Okänd | ID: VF300013

Det här diagrammet visar hur vindkraftinvesteringarna har gått från att vara en mycket blygsam del av tillväxtinvesteringarna i elproduktion till att utgöra den helt dominerande delen.

Related videos

Video player requires marketing cookies.

To view this content please click here to allow marketing cookies.

Vattenfalls syn 2002 på ny kapacitet

Video player requires marketing cookies.

To view this content please click here to allow marketing cookies.

Vattenfalls syn 2002 på sin roll i energiomställningen

Video player requires marketing cookies.

To view this content please click here to allow marketing cookies.

Vattenfalls syn 2002 på gröna certifikat

Se även

”Den svenska linjen”

Framtidsoptimismen var stor i Sverige efter andra världskriget, och tilltron till svenska tekniska lösningar stark. Det var i denna miljö som ”den svenska linjen” ...

Fjärrvärmens historia

Argumenten för fjärrvärme är lika starka idag som på sextiotalet. Bra för miljön, flexibelt och anpassningsbart, bekvämt och hög leveranssä...

Pionjärverken

Den framväxande industrin och järnvägen spelade stor roll för lokaliseringen av Vattenfalls första vattenkraftverk. Under loppet av några år byggdes för den tiden tre gigantiska, och arkitek...